Comptabilisation des ventes de véhicules : Décryptage du compte SKR04

La vente d'un véhicule, qu'il s'agisse d'une voiture, d'un camion ou d'une moto, est une opération courante pour les entreprises. Cependant, sa comptabilisation peut s'avérer complexe, notamment dans le cadre du plan comptable allemand SKR04. Comment naviguer dans les dédales des comptes et s'assurer d'une comptabilisation conforme aux normes ? Cet article propose un décryptage précis de la procédure.

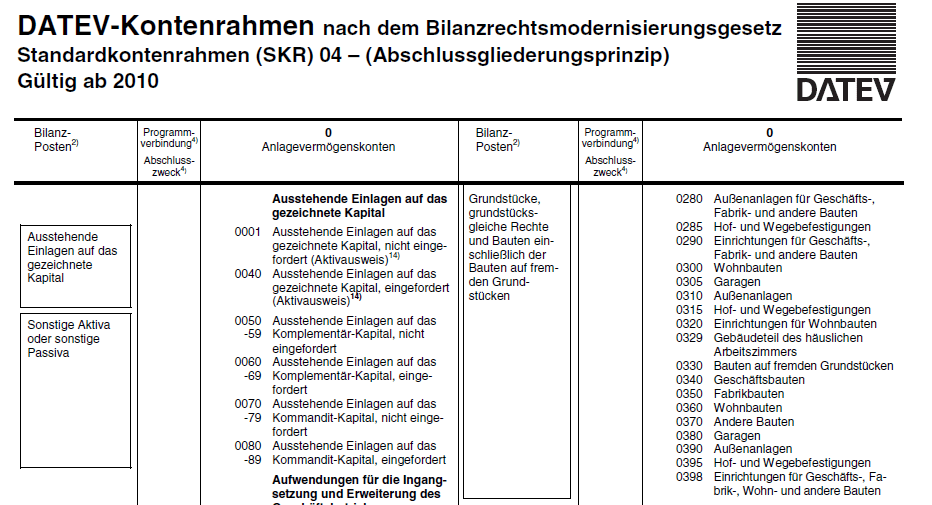

Le terme "KFZ Verkauf buchen SKR 04" se traduit littéralement par "comptabiliser la vente d'un véhicule SKR 04". Il s'agit d'un terme clé utilisé en Allemagne pour désigner l'ensemble des opérations comptables liées à la cession d'un véhicule, en utilisant le plan comptable standardisé SKR04. Ce plan comptable est largement répandu en Allemagne, particulièrement auprès des petites et moyennes entreprises (PME).

La comptabilisation de la vente d'un véhicule implique l'utilisation de comptes spécifiques du SKR04. Le choix des comptes dépend de plusieurs facteurs, notamment la nature du véhicule (immobilisation ou stock), le régime de TVA applicable et le prix de vente. Une erreur dans la sélection des comptes peut entraîner des incohérences dans la comptabilité et des difficultés lors des contrôles fiscaux.

L'enjeu principal réside dans la détermination du résultat de la cession. Il s'agit de calculer la différence entre le prix de vente et la valeur nette comptable du véhicule. Ce résultat peut être un bénéfice ou une perte, et son impact fiscal doit être soigneusement analysé.

Maîtriser la comptabilisation des ventes de véhicules est crucial pour la santé financière de l'entreprise. Une comptabilité rigoureuse permet d'avoir une vision claire de la situation patrimoniale et de prendre des décisions éclairées. Elle facilite également les échanges avec l'administration fiscale et limite les risques de redressement.

L'historique de la comptabilisation des ventes de véhicules est intrinsèquement lié à l'évolution des normes comptables et fiscales. L'utilisation du SKR04 s'inscrit dans ce contexte et vise à harmoniser les pratiques comptables en Allemagne.

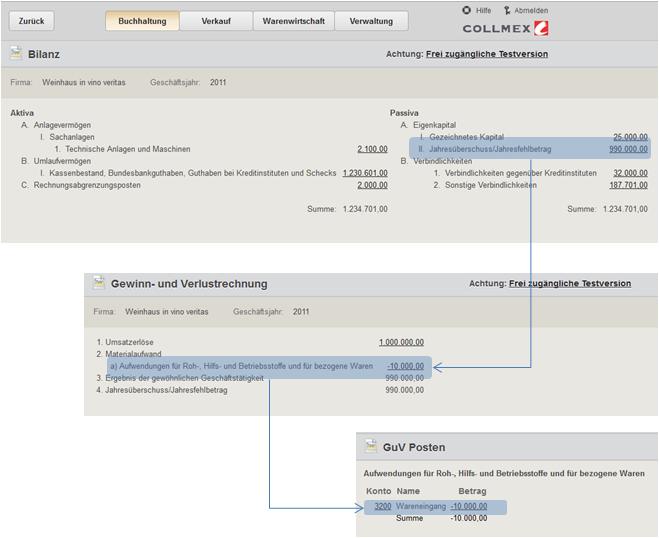

Pour illustrer concrètement la comptabilisation, prenons l'exemple d'une entreprise vendant un véhicule utilitaire pour 10 000 euros. Si la valeur nette comptable du véhicule est de 8 000 euros, l'entreprise réalise un bénéfice de 2 000 euros. Ce bénéfice sera enregistré dans le compte de résultat.

Les questions fréquemment posées concernant la comptabilisation des ventes de véhicules dans le SKR04 concernent souvent le traitement de la TVA, la détermination de la valeur nette comptable et le choix des comptes appropriés. Il est conseillé de se référer à un expert-comptable pour obtenir des réponses précises et adaptées à chaque situation.

Conseils pour la comptabilisation des ventes de véhicules : conservez tous les justificatifs liés à la transaction (facture, certificat d'immatriculation, etc.), et documentez chaque étape du processus comptable pour garantir la traçabilité des opérations.

En conclusion, la comptabilisation des ventes de véhicules dans le SKR04 est une opération qui requiert une attention particulière. Comprendre les mécanismes comptables et fiscaux en jeu est essentiel pour garantir la conformité et l'efficacité de la gestion financière de l'entreprise. Une maîtrise des subtilités du SKR04, des implications fiscales et des bonnes pratiques permet d'optimiser la comptabilisation des cessions de véhicules et de contribuer à la pérennité de l'entreprise. N'hésitez pas à consulter un professionnel pour vous accompagner dans cette démarche.

Testez vos connaissances dragon ball z quiz personnages

Obsidienne sur lile de depart dark guide complet pour debutants

Coloriage a imprimer princesse ariel

{kind=link}